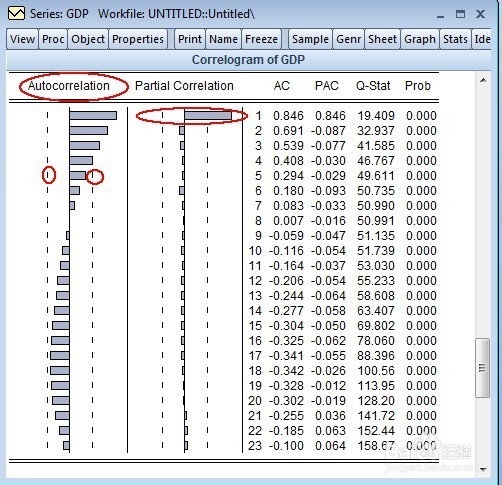

1、从时间的相关图阅读, 自相关性在3个时间迟延有统计意义(棒型超过两边的置信区间).

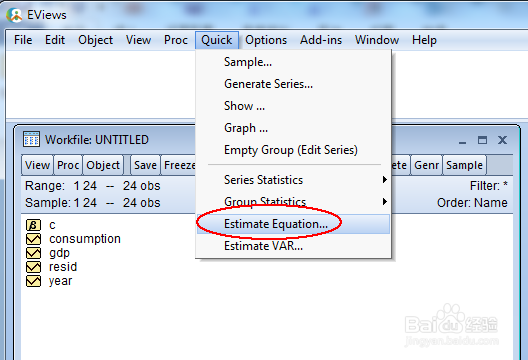

2、回到Eviews的工作区,如图,选取模型估算.

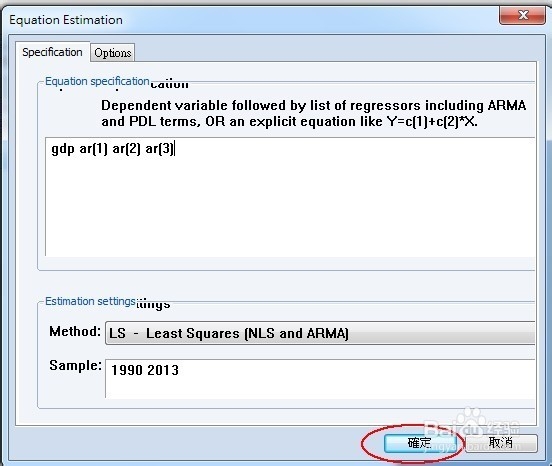

3、在模型估算窗口中,输入上图的算式,用户也可自行在模型包含截距,在这里我们使用AR(3)模型, 输入gdp ar(1) ar(2) ar(3) ,

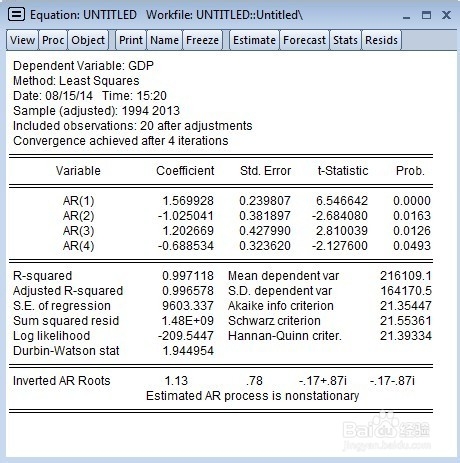

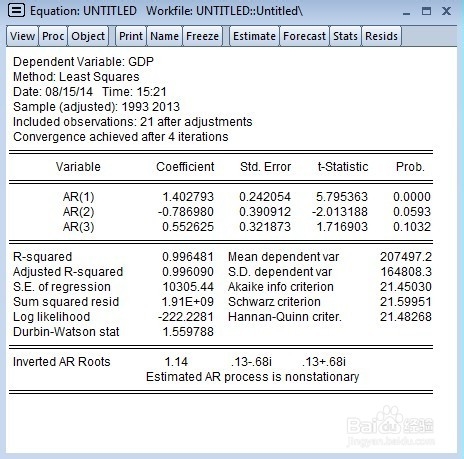

4、如图,生成了自回归模型

5、如例,这里的时间的相关图在第四个时间段的统计意义不清晰,我们也可尝试加入AR(4), 从p-value上看, 每一个p-value值更接近0,这个自回归模型更好地解释了数据

1、从时间的相关图阅读, 自相关性在3个时间迟延有统计意义(棒型超过两边的置信区间).

2、回到Eviews的工作区,如图,选取模型估算.

3、在模型估算窗口中,输入上图的算式,用户也可自行在模型包含截距,在这里我们使用AR(3)模型, 输入gdp ar(1) ar(2) ar(3) ,

4、如图,生成了自回归模型

5、如例,这里的时间的相关图在第四个时间段的统计意义不清晰,我们也可尝试加入AR(4), 从p-value上看, 每一个p-value值更接近0,这个自回归模型更好地解释了数据